La légitimité politique par la guerre

Le 6 mars 2025, le Conseil européen – c’est à dire les chefs de gouvernement des pays membres de l’UE ainsi que son Président et le Président de la Commission européenne – a approuvé un nouveau paquet de défense d’une valeur de 800 milliards d’euros, intitulé « Réarmer l’Europe ». Un élément central du plan est de permettre aux États membres d’augmenter les dépenses publiques de défense jusqu’à 1,5% du PIB sur au moins quatre ans, soit un montant égal à 650 milliards d’euros. Les 150 milliards d’euros restants proviendront d’un nouveau programme d’emprunt supranational, le SAFE (Security Action for Europe), dont la Commission utilisera le produit pour réinvestir dans des prêts aux États membres pour leur défense. Parallèlement aux dépenses publiques que cela permet, les autorités de régulation et la Banque européenne d’investissement accorderont la priorité aux prêts accordés aux entreprises de défense, cherchant à attirer des investissements privés dans les industries de l’armement.

Ces décisions semblent marquer un changement de paradigme pour la politique étrangère et de défense de l’Europe, avec des implications importantes pour l’équilibre mondial des pouvoirs. Enracinée dans le Traité de Rome de 1957 – et ses amendements Maastricht en 1992, Amsterdam en 1997 et Lisbonne en 2007, entre autres – l’Union européenne est devenue un État partiel. C’est une union monétaire avec une monnaie continentale et une banque centrale ; une confédération fiscale de politiques fiscales et de dépenses fragmentées, limitées par traité ; mais elle n’a pas de politique de défense ou étrangère pleinement intégrée. La prise de décision dans ces domaines a été confiée au Conseil européen et à la Commission européenne, ce qui signifie qu’elle nécessite l’unanimité des États membres, ralentissant l’action de l’UE ou permettant à un seul membre de bloquer des initiatives clés. La défense reste une compétence nationale, ce qui signifie que l’UE n’a pas sa propre armée permanente, tandis que l’OTAN continue de servir de principal cadre de défense collective pour la plupart des pays de l’UE, d’autant plus que de nombreux États membres de l’UE sont également membres de l’OTAN.

La principale justification de la réorientation spectaculaire de l’UE vers la défense est la prolifération des menaces à la sécurité européenne découlant de l’invasion de l’Ukraine par la Russie. La Commission encadre également ce changement de politique budgétaire dans un récit plus large mettant en évidence les avantages économiques potentiels que le réarmement européen pourrait apporter aux économies stagnantes du bloc. ”Il sera facilité pour les pays de l’UE de faire les investissements nécessaires dans nos capacités de défense et notre industrie« , a déclaré le commissaire à l’Économie et à la Productivité Valdis Dombrovskis, ancien ministre des Finances de la Lettonie. « Cela stimulera également la croissance économique, stimulera l’innovation et créera des emplois.” Le mécanisme d’augmentation des dépenses publiques en armement consiste à exempter les États membres des obligations dues au Pacte de stabilité et de croissance de l’UE qui, depuis 1997, limitait les déficits budgétaires nationaux à 3% du PIB et les dettes nationales totales à 60% du PIB.

Ni la justification européenne en matière de sécurité ni la justification économique ne sont entièrement convaincantes : les évaluations de la stratégie militaire russe ne donnent aucune indication d’une menace directe pour les États membres de l’UE et de l’OTAN, et combinées à l’austérité dans d’autres sphères économiques, les perspectives d’investissements militaires relançant la détérioration du modèle économique européen restent incertaines. Plutôt que la défense ou la croissance, le réarmement de l’Europe vise à renforcer la puissance géopolitique et le prestige de l’Europe au sein d’un ordre international volatil. Alors que l’impact géopolitique et économique de la stratégie de réarmement reste incertain, un résultat est déjà clair : les budgets nationaux supporteront de nouvelles charges d’endettement, et des coupes dans les dépenses sociales et autres dépenses publiques devraient suivre.

L’ambiguïté géostratégique de l’Europe

Les dépenses militaires au sein de l’UE ont régulièrement diminué au cours des cinquante dernières années. Sous l’égide militaire américaine, les États membres de l’UE ont présenté une demande réduite d’armes, un manque de planification des achats de défense à long terme et une base industrielle de défense en diminution.

Le tournant est survenu en 2014 avec le renversement de l’ancien président ukrainien Viktor Ianoukovitch à la suite des manifestations de Maidan. Le déclenchement de la guerre civile entre Kiev et les républiques populaires autoproclamées, suivi de l’annexion de la Crimée par la Russie, a marqué le début d’un changement dans la posture de défense de l’Europe. L’invasion de la Russie en 2022 a incité les pays de l’UE à augmenter leurs dépenses militaires combinées de 214 milliards d’euros en 2021 à 326 milliards d’euros en 2024.

Plus récemment, la réélection de Donald Trump semble être un catalyseur du réarmement. S’adressant à la Conférence sur la sécurité de Munich en février, par exemple, le vice-président JD Vance a exhorté l’Europe à “intensifier considérablement” sa propre défense. Dans le même temps, les négociations menées par les États-Unis avec Poutine sur l’Ukraine ont complètement exclu les dirigeants européens. Ces événements ont clairement montré que la capacité de l’Europe à projeter sa puissance géopolitique dépendra entièrement de la force de ses capacités militaires collectives.

Dans un livre blanc conjoint datant de mars 2025, la Commission affirme qu’à une époque marquée par l’escalade des menaces et l’intensification de la rivalité systémique—en particulier de la Russie et de la Chine—l’Europe doit adopter une position plus stratégique et plus affirmée. Le document estime que les dépenses de défense russes atteindront 9% du PIB en 2025, dépassant le budget de défense de l’UE en parité de pouvoir d’achat.1 Il affirme que si la Russie réussit en Ukraine, ses « ambitions territoriales » constitueront une menace à long terme pour la sécurité européenne. Ne pas faire face à cette menace, prévient-il, laisserait le continent de plus en plus vulnérable à la manipulation par de puissants blocs économiques, technologiques et militaires en compétition pour une influence mondiale.

Parallèlement, le livre blanc de la Commission souligne que l’OTAN reste la pierre angulaire de la défense collective de ses membres en Europe. La coopération UE-OTAN est un pilier indispensable pour le développement de la dimension de sécurité et de défense de l’UE. Sans surprise, une récente analyse de l’OTAN fait écho aux avertissements de la Commission sur la Russie, dénonçant le voisin oriental de l’Alliance comme sa menace de sécurité la plus importante et la plus directe. Il soutient que Poutine cherche à reconfigurer fondamentalement l’architecture de sécurité euro-atlantique en reconstruisant et en développant les capacités militaires russes et en poursuivant ses violations de l’espace aérien.

Évaluer les objectifs stratégiques de la Russie

Les ambitions expansionnistes de la Russie à travers le continent, cependant, sont loin d’être certaines. Le livre blanc offre peu de clarté quant à savoir si les plans de la Commission sont basés sur l’hypothèse d’une annexion russe de toute l’Ukraine, ou si l’une ou l’autre des parties se prépare à une action militaire dans les États baltes, en Pologne ou en Finlande. Notamment, il omet également toute discussion sur les voies diplomatiques potentielles pour désamorcer les tensions avec la Russie, marquant un net écart par rapport à la longue tradition de l’UE de donner la priorité au dialogue et à la négociation. En 2019, un rapport de la RAND Corporation identifiait cinq objectifs pour la politique étrangère russe : la survie du régime et la stabilité interne ; préserver son statut de grande puissance; poursuivre la prospérité économique (probablement grâce à une plus grande coopération avec l’Europe) ; maintenir la domination sur les anciens États soviétiques (y compris les anciens pays soviétiques non baltes d’Asie centrale : Biélorussie, Ukraine, Moldavie, Géorgie, Arménie et Azerbaïdjan) ; et bloquer l’élargissement de l’UE et de l’OTAN, en particulier dans sa sphère d’influence perçue.

En 1997, l’ancien conseiller à la sécurité nationale du président américain Jimmy Carter, Zbigniew Brzezinski, écrivait que si “la Russie, malgré ses protestations, est susceptible d’acquiescer à l’élargissement de l’OTAN … pour inclure plusieurs pays d’Europe centrale [mais] trouvera incomparablement plus difficile d’acquiescer à l’adhésion de l’Ukraine à l’OTAN, car le faire reviendrait à reconnaître que le destin de l’Ukraine n’est plus organiquement lié à celui de la Russie”. En fait, le rapport de la RAND note qu’en 2007, Poutine décrivait l’élargissement de l’OTAN comme “une grave provocation qui réduit le niveau de confiance mutuelle” et s’est dit préoccupé par les bases de l’OTAN près de la frontière russe. De même, en 2016, le ministre russe des Affaires étrangères Sergueï Lavrov a écrit que le choix de poursuivre l’élargissement de l’OTAN “est l’essence des problèmes systémiques qui ont envenimé les relations de la Russie avec les États-Unis et l’Union européenne. » À l’appui de l’affirmation de Lavrov, des documents déclassifiés montrent que Mikhael Gorbatchev a reçu des garanties de sécurité contre l’expansion de l’OTAN de Bush, Genscher, Kohl, Mitterrand et Thatcher.

Les objectifs russes ont-ils considérablement changé depuis 2019 ? Les Perspectives du renseignement publiées par les Services de renseignement danois, en janvier 2025, ne parviennent à aucune conclusion claire. Les Danois soutiennent que « la Russie a l’ambition d’être une puissance dominante dans un nouvel ordre mondial ». Cependant, ils ajoutent que « l’objectif final de Poutine sera probablement la création d’un espace politique et culturel dans lequel la Russie sera libre de dominer la politique de sécurité de l’Ukraine et de la Biélorussie.” Le rapport n’explique pas de manière convaincante comment attaquer un pays de l’OTAN ferait avancer les objectifs de politique étrangère de la Russie – d’autant plus qu’après trois ans de guerre en Ukraine, la Russie a eu du mal à percer les défenses ukrainiennes ou à obtenir un avantage militaire décisif. L’agence de renseignement d’Europe occidentale est sûre de maintenir ouverte la porte au réarmement défensif, écrivant que “la Russie deviendra plus disposée à utiliser la force militaire contre les pays de l’OTAN si elle estime que l’OTAN est incapable de maintenir sa supériorité militaire, ne répond pas aux activités militaires de la Russie, ou ne présente plus un front uni.” En réalité, comme le souligne le rapport, le succès limité de la Russie dans l’exécution d’offensives terrestres coordonnées à grande échelle suggère qu’elle ne possède ni l’intention stratégique ni la capacité militaire de lancer une guerre contre un pays de l’OTAN.

Une nouvelle stratégie de croissance européenne

Plutôt qu’une menace aiguë pour la sécurité, l’expansion russe est stratégiquement instrumentalisée par les élites politiques pour accroître la puissance militaire de l’Europe et en particulier de l’Allemagne. Le nouveau chancelier allemand, Friedrich Merz, a récemment promis de faire de la Bundeswehr “l’armée conventionnelle la plus puissante d’Europe” ainsi que de déployer des soldats au-delà de sa frontière, en déplaçant des troupes en Lituanie pour défendre son voisin européen.2

La prémisse est que les pays de l’UE augmentent considérablement leur puissance militaire pour relancer les performances économiques moroses de l’UE. Depuis 2010, l’UE est sur une trajectoire économique baissière déclenchée par la grande crise financière de 2008 et se manifestant par une crise de la dette dans la périphérie sud de la zone euro. Les pays fiscalement “prudents » de l’UE sous la direction de l’Allemagne ont imposé des politiques d’austérité punitives à des pays comme la Grèce, l’Espagne et Chypre, les plongeant dans la récession, l’appauvrissement, la montée des inégalités et le désinvestissement. Par la suite, les confinements et les perturbations de la chaîne d’approvisionnement pendant la pandémie de Covid-19 ont poussé les pays de l’UE dans une récession et ont révélé les vulnérabilités de l’approvisionnement en biens essentiels causées par l’externalisation de la production et la désindustrialisation.

La guerre en Ukraine a également révélé la dépendance de l’Europe à l’énergie étrangère, exacerbée par la lenteur de la transition verte. Cela a entraîné des coûts plus élevés pour les consommateurs et les entreprises et a contribué à la désindustrialisation de l’Allemagne, car sa compétitivité dépendait beaucoup du gaz russe bon marché. La croissance du PIB de l’UE n’a atteint que 0,4% en 2023 et 1% attendu en 2024. L’Allemagne, autrefois puissance industrielle de l’Europe, a vu ses parts de marché à l’exportation diminuer par rapport aux autres économies avancées et est restée en récession tout au long de 2023 et 2024. La France, l’autre partenaire de l’axe franco-allemand autrefois puissant, est également confrontée à des défis économiques, la dette publique s’élevant à 111% du PIB en 2024 – 13 points de pourcentage au-dessus de son niveau d’avant Covid – et devrait encore augmenter. En réponse, le Premier ministre français Michel Barnier a proposé un budget 2025 strict avec 60 milliards d’euros de hausses d’impôts et de réductions de dépenses, y compris de nouvelles taxes sur l’électricité et le transport aérien.

Selon les dirigeants de l’UE, le cœur de la crise économique du continent est son écart croissant de productivité et d’innovation par rapport aux États-Unis. Dans des secteurs clés tels que les technologies propres, l’intelligence artificielle, les véhicules électriques et les télécommunications, la Chine continue également de devancer l’Europe. Notamment, seules quatre des cinquante premières entreprises technologiques mondiales sont européennes. Ce déficit d’innovation et de productivité constitue un obstacle important à la réalisation d’une transition verte et numérique (“jumelle”) rapide et équitable.

Bien que ce décalage reflète des échecs de longue date des politiques internes, le diagnostic conventionnel sur les causes de la faible productivité et de l’innovation n’a que récemment commencé à reconnaître ses origines plus profondes dans la politique budgétaire européenne. Dans la périphérie sud, la politique d’austérité héritée de la crise de la zone euro a réduit les investissements, limité la production potentielle, freiné la croissance de la productivité et exacerbé les inégalités. Pendant ce temps, l’Allemagne, liée par sa politique budgétaire stricte, n’a pas réussi à stimuler la demande intérieure, à investir dans les infrastructures ou à soutenir l’innovation de rupture, s’appuyant plutôt sur les avantages passés de ses champions établis et de ses marchés d’exportation captifs dans la zone euro. De plus, l’UE a traditionnellement suivi une approche économique passive, s’appuyant sur les marchés libres et les atouts existants plutôt que de façonner activement les politiques industrielles. Cette approche s’est avérée insuffisante au cours des dernières décennies, comme en témoigne l’opportunité manquée dans l’industrie photovoltaïque.

C’est dans ce contexte que Mario Draghi a prononcé son discours de 2024 devant le Parlement européen. Draghi a fait valoir que :

De toutes les grandes économies, l’Europe est la plus exposée aux changements [géopolitiques]. Nous sommes les plus ouverts : notre ratio commerce / PIB dépasse 50%, contre 37% en Chine et 27% aux États-Unis. Nous sommes les plus dépendants : nous dépendons d’une poignée de fournisseurs pour les matières premières critiques et importons plus de 80% de notre technologie numérique. Nous avons les prix de l’énergie les plus élevés : les entreprises de l’UE sont confrontées à des prix de l’électricité 2 à 3 fois plus élevés qu’aux États-Unis et en Chine. Nous sommes très en retard dans les nouvelles technologies. Et nous sommes les moins prêts à nous défendre : seuls dix États membres dépensent plus ou égal à 2% du PIB pour la défense, conformément aux engagements de l’OTAN.

Le rapport Draghi suggère d’augmenter considérablement l’agrégation de la demande de défense entre les groupes d’États membres et de poursuivre la normalisation et l’harmonisation des équipements de défense. En outre, il appelle à la mise en place d’un financement au niveau de l’UE pour soutenir le développement des capacités industrielles de défense de l’UE. Le Conseil propose maintenant de permettre à la Commission de mettre en œuvre toutes ces mesures. L’argument de Draghi en faveur des retombées de la R&D de défense sur d’autres secteurs de l’économie, ainsi que sur la R&D financée par des fonds privés, a également trouvé un écho intellectuel et académique plus large en Europe.3 En février 2025, l’influent Institut de Kiel pour l’économie mondiale a publié Guns and Growth : The Economic Consequences of Defense Buildups, un rapport du professeur Ethan Ilzetzki de la London School of Economics. Le rapport affirme que le PIB à l’échelle européenne augmentera de 0,9% à 1,5% si les dépenses de défense passent de 2% à 3,5% du PIB. Il souligne qu’une augmentation transitoire de 1% du PIB des dépenses militaires pourrait augmenter la productivité à long terme d’un quart de pour cent – à la fois par l’apprentissage par la pratique et par la R&D. Les renforcements militaires temporaires et permanents, soutient-il, devraient initialement être financés par des emprunts publics, avec des mesures structurelles budgétaires telles que des augmentations d’impôts ou des réductions des dépenses introduites ultérieurement.

Associations patronales, groupes de réflexion et réarmement

Les dirigeants politiques et économiques européens ont considéré le rapport Draghi comme un plan directeur pour relancer l’économie de l’UE et renforcer sa compétitivité. Cela est compréhensible, étant donné que le rapport a été massivement influencé par les intérêts des entreprises, 65% des contributions écrites provenant des entreprises et seulement 5% de la société civile. Les deux plus grandes associations patronales européennes, la Table ronde européenne des industriels (ERT) et BusinessEurope, l’ont accueillie avec enthousiasme, ERT ayant récemment informé le Conseil de la manière dont le solide bilan et le leadership de la Pologne – la Présidence du Conseil siège avec la Pologne jusqu’en juillet – peuvent accélérer la dynamique de réarmement dans l’UE.4

En effet, les plus grandes entreprises européennes devraient bénéficier énormément de ce train de dépenses. L’Association européenne des Industries aérospatiales, de Sécurité et de Défense (ASD) a republié le rapport sur son site Web, commentant qu’il « remet en question la sagesse conventionnelle selon laquelle les dépenses de défense sont un fardeau financier pour les États, arguant plutôt que de tels investissements peuvent servir de catalyseur pour la croissance économique, l’innovation technologique et une productivité soutenue.” Dans une lettre de février 2025 au chancelier allemand, à ses ministres et aux principaux présidents des partis du pays, les présidents de l’Association fédérale de l’Industrie allemande de la Sécurité et de la Défense (BDSV) et de l’Association fédérale de l’Industrie aérospatiale allemande (BDLI) ont plaidé pour une concentration accrue sur les entreprises nationales de défense, “Achetez européen”, dans la prochaine initiative de réarmement. L’Association allemande des industriels (BDI), dans son Agenda pour la croissance, publié avant les élections fédérales allemandes, met en évidence la menace posée par la Russie. En France, Patrick Martin, le Président du Mouvement des Entreprises de France (MEDEF), a déclaré dans une interview télévisée que “nous sommes bien placés en France pour avoir des champions mondiaux de l’industrie de défense—je pense à Thales, Dassault, Naval Group et Safran. Nous devons soutenir l’Ukraine dans cette situation tragique.”

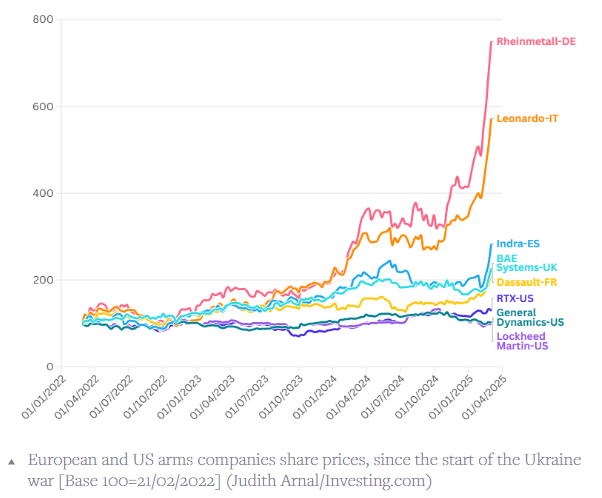

L’exubérance de la relance économique de la production d’armes pour les bénéfices des entreprises est visible dans le graphique ci-dessous montrant les performances boursières des principales entreprises européennes de fabrication de défense depuis janvier 2022. Les cours des actions ont commencé à grimper en 2023. Pour la moitié des entreprises – Rhinemetall, Leonardo, Indra et BAE Systems – les cours des actions en 2024 étaient le double ou le triple de leurs valeurs d’avant l’invasion.5 Puis le véritable boom spéculatif est arrivé. En février 2025, quatre mois après le rapport Draghi sur la concurrence et deux mois après la victoire de Donald Trump à l’élection présidentielle américaine, le principal groupe de réflexion bruxellois Bruegel a proposé « une hausse annuelle des dépenses de défense d’au moins 250 milliards d’euros à court terme ». S’exprimant dans le Financial Times, Bronwen Maddox, directrice de Chatham House, a déclaré que les dépenses de « défense » étaient “le plus grand avantage public de tous” car elles sont nécessaires à la survie de la “démocratie” contre les forces autoritaires. Après que la Commission Von der Leyen a annoncé le réarmement de l’Europe quelques semaines plus tard, les cours des actions ont été catapultés à de nouveaux sommets spéculatifs. Les actions de Leonardo ont doublé de prix au cours de l’été précédent. Rheinmetall, qui avait déjà quadruplé sa valeur d’avant l’invasion, a de nouveau doublé en huit semaines.

Mais les avantages annoncés ne concernent pas uniquement le capital. Depuis le déclenchement de la guerre en Ukraine, les entreprises mondiales de défense recrutent des travailleurs au rythme le plus rapide depuis la fin de la guerre froide, alors que l’industrie cherche à respecter des carnets de commandes proches de records. Rheinmetall, le premier fabricant européen de munitions, a proposé de reprendre les usines inactives de Volkswagen pour produire des chars, en plus de convertir deux usines de pièces automobiles existantes pour produire des équipements de défense. Hensoldt, qui fabrique les systèmes radar TRML-4D utilisés par l’Ukraine dans sa guerre contre la Russie, est en pourparlers pour embaucher environ 200 travailleurs des principaux fournisseurs de pièces automobiles Bosch et Continental. ”Nous bénéficions des difficultés de l’industrie automobile« , a déclaré Oliver Doerre, directeur général de Hensoldt, à Reuters, ajoutant que de nouveaux investissements pourraient plus que doubler la production annuelle du TRML-4D.

Les syndicats européens contribuent également à la construction du récit de l’économie de guerre. Dans une lettre adressée à von der Leyen et au Président du Conseil européen António Costa juste après leur annonce, la Confédération européenne des syndicats (CES) a exhorté à ce que l’augmentation des dépenses de défense continentales soit comprise comme une opportunité d’embrasser un “concept plus large de sécurité” incluant “des objectifs sociaux.” Pour y parvenir, la CES a rappelé à la Commission et au Conseil sa demande de suspension urgente et de réforme des règles de gouvernance économique de l’UE “afin de permettre les investissements nécessaires” dans “des emplois de qualité, des transitions justes, une politique industrielle, des services publics solides, une protection sociale, une sécurité et d’autres objectifs de l’UE. » Lorsque la croissance passe par les dépenses de défense, la CES exige “de fortes conditionnalités sociales » pour assurer “le plein respect des travailleurs et des droits syndicaux. » Alors que la Confédération syndicale allemande est nettement plus prudente sur les dépenses publiques, « desserrer le frein à la dette reste très problématique« , écrivent ses dirigeants, parce qu’il “crée la possibilité d’augmenter arbitrairement les dépenses selon une échelle complètement ouverte”, il reconnaît également “la nécessité de redoubler d’efforts en Allemagne et en Europe pour devenir plus capables de nous défendre ensemble.”

Mais il y a différentes raisons de remettre en question l’idée qu’une augmentation des dépenses militaires résoudra la stagnation économique persistante de l’Europe. Pour que l’Europe tire pleinement parti de cette relance, il est essentiel qu’une plus grande proportion des dépenses de défense reste au sein de l’UE. À l’heure actuelle, environ 80% de l’armement provient de fournisseurs non européens. En fait, entre 2020 et 2024, les États-Unis ont représenté 64% des importations d’armes des membres européens de l’OTAN, une augmentation significative par rapport aux 52% de la période 2015-2019.6 La dépendance à l’importation vis-à-vis des producteurs américains est plus grande, en particulier pour les systèmes d’armes modernes. Cette situation doit être prise en considération dans l’évaluation des déclarations sur les avantages d’une croissance économique financée par les dépenses de défense. Les retombées technologiques et les gains de productivité qui imprègnent la rhétorique actuelle ne seront générés que par la production nationale. Mais même si la politique réussit à remédier à ce retard technologique et à cette dépendance, en raccourcissant les délais de développement par rapport aux prévisions actuelles parrainées par Kiel, il y a des raisons de s’interroger sur l’efficacité de cette stratégie de croissance. La production d’armes modernes dépend de techniques de fabrication avancées qui nécessitent relativement peu de main-d’œuvre, ce qui entraîne des multiplicateurs économiques inférieurs par rapport aux investissements dans des secteurs comme la santé, l’éducation ou l’énergie verte. Il génère moins d’emplois par euro investi et a un impact limité sur l’amélioration de la capacité productive globale de l’économie.

La quête de l’hégémonie

Le projet hégémonique centré sur le réarmement est toujours en train de prendre forme. Ce qui est déjà visible, cependant, c’est que l’invasion de l’Ukraine par la Russie a été stratégiquement exploitée pour justifier une augmentation des dépenses militaires et renforcer la position géopolitique de l’Europe. En outre, la campagne de réarmement actuelle semble avoir donné à l’Allemagne l’occasion de renforcer sa présence militaire en Europe et de passer progressivement d’un rôle de soft power à un rôle de hard power plus affirmé au sein de la Communauté. La force sociale au cœur de cette initiative est l’industrie européenne, qui fait face à une concurrence croissante de la Chine et des États-Unis et qui a tout à gagner d’un tel programme. Cependant, le traitement préférentiel accordé à l’achat d’armes produites en Europe profitera principalement aux producteurs allemands, français et italiens, qui voient déjà leurs commandes et le cours de leurs actions augmenter.

Sur le plan politique, le projet est initié par des segments de l’élite politique, notamment les partis Sociaux-démocrates et Chrétiens-Démocrates/libéraux à Bruxelles, Berlin et Paris, qui font face à une pression politique intérieure importante de l’extrême droite.7 Parallèlement, la bureaucratie bruxelloise, en particulier la Commission européenne, devrait voir son pouvoir augmenter, car elle sera chargée de coordonner les achats et de lever des fonds sur les marchés financiers. Jusqu’à présent, les associations d’employeurs ont suivi et soutenu les initiatives politiques, bien qu’elles ne se soient pas encore manifestées pour façonner un récit public. Ce rôle a été assumé par des groupes de réflexion, qui commencent à offrir la justification idéologique nécessaire et à développer en détail les différentes dimensions du projet. Enfin, les principaux syndicats allemands et bruxellois sont susceptibles de jouer leur rôle en promouvant l’idée que, sous certaines conditions, l’économie de guerre peut également bénéficier aux travailleurs, garantissant ainsi une plus large acceptation sociale.

Mais qui supportera finalement le coût du réarmement ? Le nouvel instrument pour la sécurité et l’action pour l’Europe (SAFE) fournira des prêts, et non des dons, soutenus par le budget de l’UE. Cela implique que le fardeau de la dette pèsera directement sur les budgets nationaux, exacerbant la dette publique des États membres. De plus, étant donné l’adhésion continue de l’UE à l’orthodoxie économique et aux principes néolibéraux, ces dépenses croissantes seront probablement compensées par des compressions dans l’État providence. Cela pourrait signifier des réductions des retraites, des coupes dans les soins de santé et des contraintes salariales – toutes présentées comme des sacrifices nécessaires, consentis au nom de la sécurité intérieure et de l’unité européenne. Après tout, il y a un prix à payer pour défendre la démocratie, comme le gouvernement travailliste de Starmer l’a enseigné au peuple britannique. « En parlant de l’effort de guerre », explique Patrick Martin, président du MEDEF, « je ne dis pas qu’il faut porter l’âge légal de la retraite en France à soixante-dix ans. Mais cela signifie qu’il y a un consensus dans le pays, une prise de conscience partagée que cette situation très grave nécessite des mesures exceptionnelles. »

Nick Smith

Source Phenomenal world

Traduit par Wayan, relu par Hervé, pour le Saker Francophone.

Notes

- Cependant, le document ne propose aucune analyse détaillée pour savoir si la Russie maintiendrait ce niveau de militarisation si la guerre en Ukraine devait prendre fin. ↩

- Dans le cadre de la structure des forces de l’OTAN en Europe de l’Est, l’Allemagne sert de nation-cadre pour le groupement tactique stationné en Lituanie. Pour l’Allemagne, cette expansion s’accompagne d’avantages économiques. Comme Merz l’a annoncé, “la Lituanie a passé une commande de quarante-quatre chars de combat principaux Leopard 2 dans le cadre d’un contrat-cadre de la Bundeswehr l’année dernière”, ainsi que la construction par Rheinmetall d’une usine de production moderne de munitions d’artillerie en Lituanie. ↩

- Cela n’a rien de nouveau. Il y a douze ans, dans son livre The Entrepreneurial State, Marianna Mazzucato expliquait comment le département américain de la Défense, notamment par le biais d’agences comme la DARPA (Defense Advanced Research Projects Agency), avait joué un rôle déterminant dans le financement de technologies révolutionnaires. Elle a conclu que le complexe militaro-industriel a historiquement joué un rôle clé dans la conduite de la R & D, avec des retombées importantes sur les industries civiles. ↩

- Le Conseil de la Présidence de l’UE (souvent appelé Présidence du Conseil) est tenu par un État membre de l’UE différent tous les six mois. Pendant son mandat, le pays président préside les réunions du Conseil de l’Union européenne – également connu sous le nom de Conseil des ministres – et guide ses travaux législatifs et politiques en coopération avec d’autres institutions de l’UE, en particulier la Commission européenne et le Parlement européen. ↩

- Ici: From welfare to warfare: military Keynesianism – Michael Roberts Blog. ↩

- En particulier pour les importations d’équipements de défense majeurs et haut de gamme spécifiques, les États-Unis sont le partenaire le plus important tandis que le commerce intra-UE joue un rôle plutôt mineur. ↩

- En l’absence d’une évaluation géopolitique substantielle de la véritable nature de la menace russe – et sans véritables efforts de désescalade diplomatique – ces élites exploitent le récit de la menace pour obtenir un effet de levier politique national, tout en gardant à l’esprit la revitalisation de leur propre base industrielle. ↩