La situation française, vraiment pas brillante sur le plan politique, va probablement devenir catastrophique… sur le plan financier.

Il faut se résoudre à l’évidence : sans une destitution de l’actuel locataire de l’Élysée, le spectacle ridicule auquel on assiste actuellement peut continuer un petit moment.

Petit, parce que les marchés vont cependant siffler la fin de partie : ce genre de grotesqueries augmente inévitablement la volatilité des OAT françaises (les bons du trésor français, qui permettent d’emprunter sur les marchés ce qui permet à l’administration de payer ses dépenses courantes). Avec cette instabilité politique, les partenaires du pays – notamment en Europe – vont s’agacer. Les entreprises vont tousser.

S’il est difficile de comprendre à quoi joue Macron – il n’est pas exclu qu’il n’en sache rien lui-même et improvise ses âneries au fil de l’eau, peut-être peut-on imaginer qu’il cherche à avoir, après une dissolution dans les prochaines semaines, une cohabitation avec le Rassemblement National et ainsi garantir que ce dernier « gouvernera » (ou tentera de le faire) alors que toutes les planches seront savonnées, toutes les pentes seront raides et le gouffre s’ouvrira sous leurs pieds, et ce jusqu’aux prochaines présidentielles où Macron pourra espérer apparaître fédérateur en proposant un candidat/remplaçant à la Glucksmann ou équivalent.

Cependant, la question demeure : le pays tiendra-t-il tout ce temps ?

C’est de moins en moins certain et a contrario, la probabilité qu’un incident grave arrive augmente chaque jour. Et si cet incident arrive, cela se terminera par une explosion de la zone euro…

Oh, certes, il est audacieux de prédire la fin de l’euro. Ceux qui s’y sont risqués entre 2011 et 2012 se sont trompés : les petits pays d’Europe du Sud ne pouvaient pas parvenir à casser cette monnaie tant que les gros pays, Allemagne et France en tête, étaient prêts à tout pour la sauver, quitte à en imprimer comme jamais.

Cependant, cette fois-ci et au contraire de 2011, l’Allemagne et la France tirent dans des directions opposées.

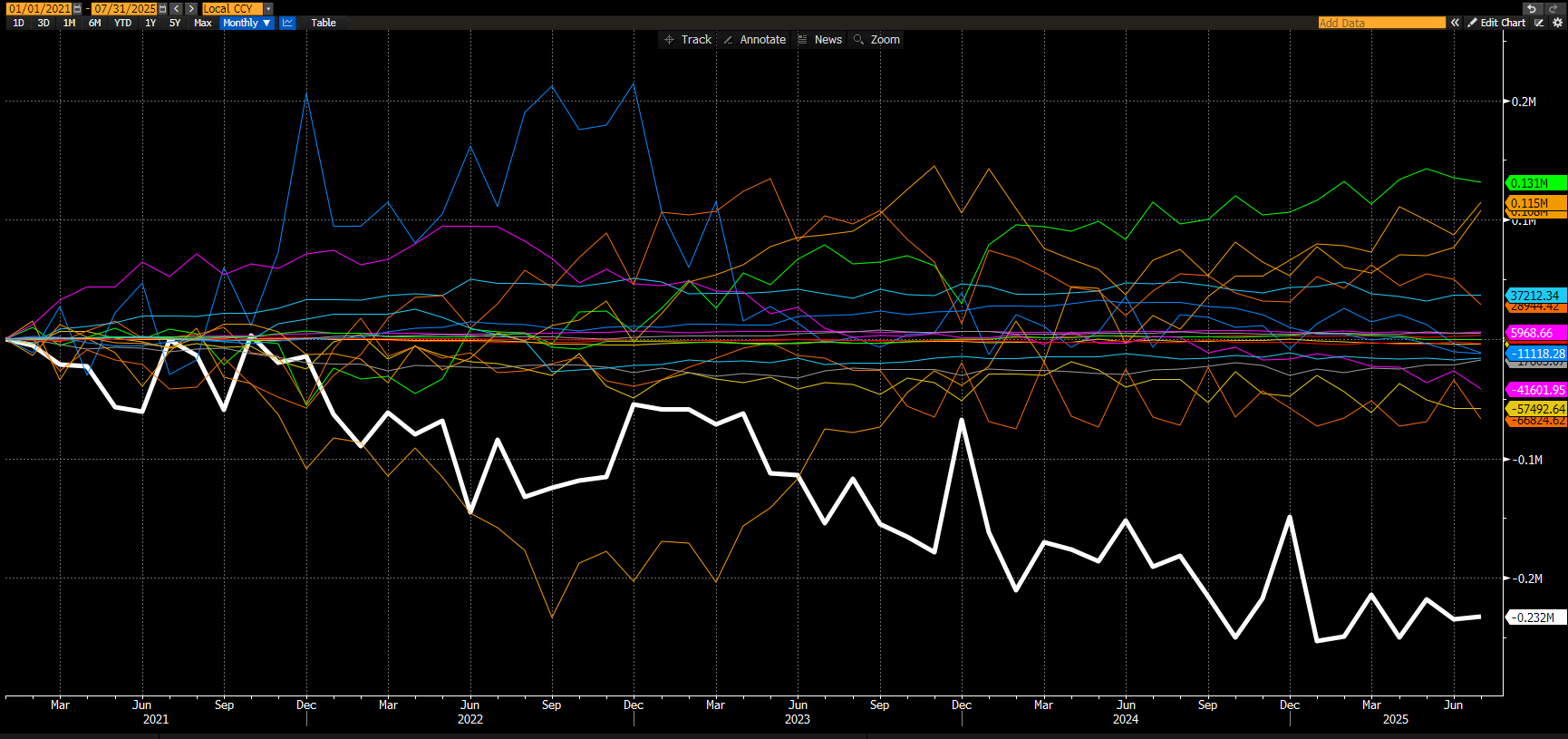

Et les gros épargnants français savent ce qui se passe. Ce qu’ils indiquent, c’est que la France pourrait bien faire défaut sur ses obligations vis-à-vis du projet « monnaie unique ». Pour s’en convaincre, on pourra regarder l’intéressant graphique proposé par Arthur Hayes, fondateur de la bourse de cryptomonnaies Bitmex et fin analyste de l’économie mondiale.

Ce graphique, qu’il a publié dans un très intéressant papier consacré à la situation française, illustre l’évolution des soldes TARGET des banques centrales nationales auprès de la Banque centrale européenne (BCE) depuis janvier 2020 jusqu’à aujourd’hui. Si vous ne savez pas ce qu’est le système TARGET (le « Trans-European Automated Real-time Gross settlement Express Transfer »), disons qu’il s’agit d’une infrastructure de paiement européenne de règlement en temps réel des grosses transactions interbancaires (impliquant les différentes banques centrales nationales et la BCE) en euro.

Dans ce système (netting interbancaire), un solde positif signifie qu’une banque centrale nationale détient une créance sur la BCE, et un solde négatif qu’il y a eu des sorties de fonds supérieures au entrées, souvent en raison de flux de paiement sortants ou de fuites de capitaux. Chaque jour, tous les mouvements sont compensés les uns aux autres de telle façon à ne présenter qu’une seule position nette vis-à-vis de la BCE.

Du point de vue des épargnants, leur argent est plus en sécurité dans les pays qui affichent un solde positif ou, dit autrement, dont la monnaie nationale s’apprécierait si jamais le pays venait à quitter la zone euro. L’Allemagne est dans ce cas : son solde est toujours positif, et les Allemands sont confiants qu’en cas de départ de la zone euro, leurs nouveaux Marks ne s’effondreraient pas face à ce qui resterait de l’euro de cette zone amputée.

Pour le pays qui porte la belle ligne blanche sur le graphique ci-dessus, les choses sont moins optimistes, et oui, il s’agit bien de la France : elle affiche le déficit TARGET le plus important de tous les pays de la zone euro. Et ce que veut dire cette ligne, c’est que les épargnants français sont de moins en moins convaincus que leurs euros sont en sécurité au sein du système bancaire français et trouvent donc des horizons plus prometteurs dans des pays comme l’Allemagne et le Luxembourg.

Si la deuxième économie de la zone euro – et la plus endettée – connaît une crise bancaire, la zone euro est en danger. En effet, la France est trop grosse pour faire faillite, mais elle est aussi trop grosse pour être renflouée. « Too big to fail, but to big to save »…

Or, l’Amérique a, depuis le début de cette année, drastiquement changé de politique économique et, sous l’impulsion de l' »America First », force l’Allemagne et le Japon – principaux créanciers de la France, et traditionnellement vassaux exportateurs vers les États-Unis – à rapatrier leurs capitaux pour relancer leurs économies domestiques face à la concurrence chinoise et à prioriser désormais leur souveraineté économique : le « Made In Germany » ou le « Japan First » ne sont rien d’autre.

Bien évidemment, ceci prive la France de ces financements étrangers.

Alimenté par un État-providence généreux – on n’a toujours pas commencé à baisser les dépenses de l’État !!! – et, maintenant, les blocages politiques provoqués par un Président complètement incompétent et imbu de lui-même, le déficit budgétaire français s’aggrave sans recours, menaçant le pays d’un défaut technique. Il va sans dire que les autres politiciens français, en face de Macron, ne sont pas plus au courant de la catastrophe qui attend le pays, irrémédiablement : ça se chamaille assez violemment sur des bricolages sur les retraites ou le budget, mais les coupes massives, absolument indispensables, ne sont évoquées par personne.

Et lorsque (et non « si ») le défaut de paiement français aura lieu, les premier à trinquer seront les étrangers (les Allemands et les Japonais dans ce cas) qui devront donc imprimer de la monnaie comme jamais (de l’euro et du yen, donc). Cela ne suffisant pas, le « patriotisme » de l’épargnant français sera largement mis à contribution. Ne venez pas dire qu’on ne vous aura pas prévenu.

Voilà qui explique pourquoi les épargnants qui comprennent la situation, sentant le vent se lever, mettent leur capital hors de France. Ceux qui ne l’ont pas encore fait pourraient se sentir inspirés de le faire.

Pour les autres, l’or et le bitcoin peuvent constituer des alternatives de plus en plus crédibles.

https://h16free.com/2025/10/24/82214-derriere-la-crise-politique-une-crise-financiere-majeure