Nous reproduisons ci-dessous un entretien donné par Ali Laïdi au Figaro Vox à l'occasion de la sortie de son essai Le droit, nouvelle arme de guerre économique(Acte Sud, 2019). Docteur en science politique, Ali Laïdi est chroniqueur à France24, où il est responsable du "Journal de l'Intelligence économique". Il est également chercheur à l'Institut de relations internationales et stratégiques (IRIS). et enseigne à Sciences Po Paris. Il a déjà publié une Histoire mondiale de la guerre économique (Perrin, 2016).

Comment le droit est devenu l’arme favorite des États-Unis pour s’accaparer nos entreprises

FIGAROVOX.- Comment résumer en quelques lignes l’usage du droit en tant qu’arme de guerre économique? Comment définir l’extra-territorialité du droit américain?

Ali LAIDI.- Les juristes distinguent deux types d’extraterritorialité, notamment à travers la question des sanctions. Il y a d’abord les sanctions primaires, appliquées lorsque l’État américain décide d’interdire à ses sociétés et à tout ce qu’il considère comme étant des «US persons» d’avoir des relations commerciales avec certaines entités, généralement un État. Or dans ce cas précis, selon les juristes, nous ne serions pas dans un cas d’extraterritorialité puisque cette sanction primaire ne s’applique qu’aux US persons. Cependant, la définition de l’US persons aux États-Unis est tellement large qu’une filiale d’entreprise étrangère peut être comprise comme US person et donc tomber sous le coup des sanctions primaires.

Il y a ensuite les sanctions secondaires, qui s’appliquent à tout le monde, toutes les entreprises, qu’elles soient américaines ou étrangères. Dans ce cas-là, certains juristes acceptent de reconnaître qu’il y a une forme d’extraterritorialité.

Mais, pour les géopolitologues, il est évident que l’extraterritorialité se situe à la fois dans les sanctions primaires et secondaires et il est très intéressant d’en étudier les effets, notamment en ce qui concerne les affaires d’embargos ou de lutte contre la corruption, car dans ces domaines-là, le lien avec le territoire américain est beaucoup plus ténu. En effet, dans la plupart des cas recensés depuis un certain nombre d’années, les cas de corruption ont lieu en dehors du territoire américain. Mais un lien peut être établi dès lors que vous allez utiliser le dollar, ou par exemple si vous avez utilisé un compte Gmail dont le serveur se situe en partie aux États-Unis. La définition de la compétence du droit américain sur les faits de corruption à l’étranger est donc extrêmement large, même si elle ne touche pas directement le territoire américain.

Pouvez-vous revenir sur l’affaire Alstom?

C’est en 2010 que les Américains sonnent l’alerte et que le Département de la Justice des États-Unis ouvre une procédure contre le Français Alstom. Des années que la société pratique la corruption, enchaîne les condamnations, pourtant rien ne change. En 2004 et 2008, les justices mexicaine et italienne condamnent Alstom à plusieurs milliers de dollars et à une exclusion pour quelques années des marchés publics pour corruption de fonctionnaires. En 2011, la justice suisse épingle le Français pour corruption et trafic d’influence en Tunisie, Lettonie et Malaisie et condamne Alstom à une amende de plus de 40 millions d’euros. Prévenants, les Suisses qui savent que la justice américaine s’intéresse également à Alstom, lui envoient l’ensemble des pièces de cette affaire. Lesquelles alourdissent le dossier ouvert par Washington.

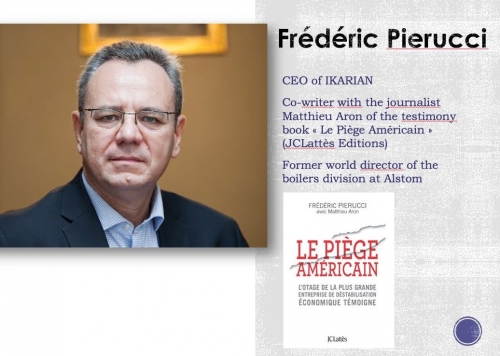

Autant dire que les Américains ne manquent pas d’éléments pour aller chercher querelle à Alstom et exiger que l’entreprise lance une enquête interne. Ils passent à l’attaque en 2013 et interpellent un cadre d’Alstom, Frédéric Pierucci, vice-président d’Alstom Chaudière. La rumeur dit même que Patrick Kron est menacé d’un emprisonnement s’il met les pieds aux États-Unis. Pendant que Frédéric Pierucci croupit sous les verrous, Patrick Kron négocie dans le plus grand secret la vente de la branche énergie (Alstom Power) de son entreprise à l’américain General Electric. Malgré la résistance d’Arnaud Montebourg, alors ministre de l’économie, au plus haut niveau de l’État, la messe est déjà dite. On a lâché Alstom.

Le 19 décembre, lors de l’Assemblée générale d’Alstom, le dépeçage d’Alstom est acté. Dans les trois co-entreprises Energie créé dans le plan, General Electric est majoritaire. Les Américains y pilotent les deux directions les plus stratégiques: les directions financières et opérationnelles. Les Français sont cantonnés à la technologie. C’en est fini de l’indépendance atomique française chère au Général De Gaulle. La fabrication des turbines, élément indispensable au fonctionnement de nos centrales nucléaires, passe sous pavillon américain.

Quelles sont les réactions des États visés par ce genre de pratiques? Comment a réagi la France, par exemple, à l’affaire Alstom?

Les Européens ne bougent pas. Angela Merkel reconnaît la légitimité des États-Unis à épingler les entreprises étrangères soupçonnées de corruption. En 2015, des députés français enquêtent sur l’extraterritorialité de la législation américaine mais le rapport n’aboutit à aucune décision politique forte. J’ai beaucoup travaillé sur la réponse de la France en particulier et de l’Europe en général, et le bilan c’est qu’il n’y en a pas. Les Européens sont tétanisés par rapport à ce problème-là, et ils ne savent pas quoi faire. Le plus extraordinaire, c’est qu’ils se plaignent même de ne pas avoir été préparés, alors même que l’une des premières manifestations de l’extraterritorialité date de 1982, lorsque le président Reagan a voulu interdire aux filiales des entreprises américaines de participer à la construction d’un gazoduc entre l’URSS et l’Europe. À cette époque, Margaret Thatcher s’était fermement opposée à la position américaine de vouloir imposer des sanctions aux filiales américaines, ce qui avait fait reculer Ronald Reagan.

C’était donc déjà un signe de la volonté des Américains de s’immiscer dans les relations commerciales et l’autonomie économique de l’Europe. En 1996, il y a eu un second signal avec la loi fédérale Helms-Burton, qui renforçait l’embargo contre Cuba, et la loi d’Amato-Kennedy, qui visait à sanctionner les États soutenant le terrorisme international et qui donnait la possibilité à Washington de punir les investissements - américains ou non - dans le secteur énergétique en Iran ou en Libye. Toute cette expérience n’a donc servi à rien, comme l’illustre tout ce qui se passe aujourd’hui avec le cas iranien. On a l’impression que l’Union européenne repart à zéro, qu’elle n’a pas enrichie sa réflexion sur le sujet.

J’explique cela par le fait que tant qu’il n’y aura pas un cadre général de pensée stratégique économique en Europe, à chaque fois les fonctionnaires de Bruxelles se trouveront dépouillés, car ils ne savent pas comment réagir. En effet, le concept de guerre économique est un concept complètement balayé à Bruxelles où l’on n’a jamais accepté de réfléchir sur la question. L’Europe, c’est la paix, et la puissance est un gros mot à Bruxelles.

L’Union européenne n’est donc pas en mesure de répondre à ces menaces?

En 1996, il y a eu une occasion formidable de réagir face aux lois Helms-Burton et Amato-Kennedy, lorsque les Européens ont décidé d’établir un règlement pour protéger les entreprises européennes. L’Union européenne avait déposé plainte à l’OMC, mais malheureusement elle l’a retirée. Les Européens ont trouvé un accord avec les Américains, et ce fut là l’erreur stratégique. Cet accord reposait alors essentiellement sur la bonne volonté du président Clinton, et sur celle du Congrès qui, éventuellement, n’appliquerait pas forcément les dispositions des lois qui posaient problème. Selon moi, à l’époque il aurait vraiment fallu traiter le problème à la racine et laisser la plainte déposée à l’OMC aller jusqu’au bout. Cela aurait permis de montrer que les Européens n’accepteraient pas ce type de diktat économique.

On mesure aujourd’hui le prix de cette erreur politique des Européens. Le président Trump n’étant pas tenu par la promesse de ses prédécesseurs a décidé très récemment d’appliquer le titre III de la loi Helms-Burton qui autorise les poursuites des entreprises étrangères devant les tribunaux américains. Faut-il déposer une nouvelle plainte à l’OMC? Aujourd’hui, une telle action semble inenvisageable tant les Européens craignent de donner une occasion à Donald Trump de quitter l’OMC. Bruxelles et Paris sont donc systématiquement sur la défensive, ne trouve pas de solutions, et toutes les entreprises européennes ont aujourd’hui quitté l’Iran et peut-être Cuba dans les prochains mois. Et ce n’est pas la plateforme financière de troc promise par Paris, Londres et Berlin pour assurer des relations commerciales avec Téhéran qui va radicalement modifier le rapport de force avec les Américains. L’ambition européenne se limite aux échanges dans les secteurs de l’alimentation et des médicaments. Ce n’est pas cela qui fera revenir Total, Peugeot ou Renault…De plus, les Américains comptent tout faire pour l’empêcher de fonctionner.

Vous expliquez qu’Airbus sera la prochaine cible de l’extraterritorialité du droit américain...

Depuis le printemps 2016, Airbus Group traverse une zone de turbulence juridique. Thomas Enders, alors PDG de l’avionneur européen (remplacé par Guillaume Fleury) a décidé d’ouvrir le parapluie en se confessant de son propre chef à l’agence britannique de crédit à l’exportation (UK Export Finance, UKEF): son entreprise a oublié de mentionner certains intermédiaires dans plusieurs contrats à l’export. Depuis, les Britanniques et les Français via le Parquet national financier, enquêtent. Thomas Enders pensait couper l’herbe sous le pied des Américains. Mais en décembre dernier, on a appris que Washington avait placé Airbus sous enquête. Il est clair qu’une épée de Damoclès est placée au-dessus de l’avionneur européen. Avec la présence des Américains dans la procédure, la facture risque d’être salée, forcément de plusieurs milliards d’euros.

Les États-Unis sont-ils le seul pays à mettre en œuvre l’extra-territorialité de leur droit? Vous expliquez que c’est beaucoup grâce à leurs services secrets…

Les Américains sont en effet le seul pays à manier leurs lois extraterritoriales de manière aussi intrusive et agressive. Et visiblement cela marche quand vous constatez qu’ils peuvent frapper des entreprises russes et même chinoises (ZTE et Huawai). Les Européens répondent qu’ils possèdent aussi une législation extraterritoriale à travers le Règlement général de protection des données (RGPD) censé contraindre les entreprises du monde entier à protéger nos données personnelles. Mais la loi américaine qu’on appelle le Cloud Act voté en août dernier permet à n’importe quelle autorité de poursuite américaine d’exiger l’accès à nos données quand bien celles-ci sont hébergées en Europe par un Gafa. Les États-Unis sont extrêmement agressifs car, vous avez raison de le noter, ces lois leur permettent de récupérer des millions d’informations économiques qui vont nourrir les bases de données de leurs services de renseignement. Et servir à la protection de leurs intérêts économiques et commerciaux. Il va falloir surveiller la réponse chinoise. Souvent Pékin applique la réciprocité. Il faudra voir comment les Chinois se comportent notamment sur les marchés de la route de la Soie. Ce n’est pas un hasard si les Chinois ont été les premiers à traduire mon livre.

Ces pratiques deviendront-elles systématiques? Ou bien les États-Unis seront-ils contraints de les abandonner?

Elles commencent à poser des problèmes aux Américains. Diplomatiques d’abord. Les relations avec leurs alliés se tendent de plus en plus. Vont-ils finir par se révolter ou accepter un statut plus proche de vassal que d’allié? Vont-ils utiliser les mêmes armes, et dans ce cas, cette affaire pourrait très mal finir... Ou alors se détacher du dollar au profit de l’euro et du yuan? Problèmes sécuritaires ensuite. Les organisations criminelles et terroristes ainsi que les États qualifiés de «voyous» par Washington s’adaptent à la nouvelle situation. Ils trouvent les parades pour parer aux coups de l’Amérique. Le problème, c’est que les lois extraterritoriales américaines sont trop efficaces. Résultat: les entreprises occidentales n’osent plus bouger le moindre petit doigt et désertent certains marchés risqués. Ce qui affaiblit la surveillance américaine, les autorités manquant de sources pour faire remonter les bonnes informations. Du coup, remarquent les spécialistes américains de la sécurité, les outils de surveillance et de contrôle commencent à diminuer. Les entreprises et les acteurs moins dociles, plus opaques, s’en réjouissent.

Ali Laïdi, propos recueillis par Etienne Campion (Figaro Vox, 3 mai 2019)